Internet es una herramienta de comunicación que reporta utilidad en los diferentes ámbitos de la actividad profesional.

Por lo general, cada usuario utilizará Internet en función de su trabajo, estudios, comunicaciones, etc.

Lo que no cabe duda es que las empresas han sabido sacar partido de las comunicaciones a través de Internet para lo que se ha llamado "comercio virtual".

Comprar sin salir de casa empieza a ser una realidad; pero ¿qué podemos comprar por Internet?

En realidad, todo o casi todo lo que podemos encontrar en un centro comercial.

Con los conocimientos adquiridos en el curso "Iniciación a Internet", es fácil acceder al cybercomercio donde queremos adquirir un producto determinado.

Hay productos de ocio, como música, libros, videos, donde incluso se puede apreciar el producto más directamente que en la compra real.

Si desconocemos la dirección del producto que deseamos, la mejor opción es utilizar un motor de búsqueda e incluir datos referentes a la empresa: marca, sector, etc.

De Internet se habla en muchas ocasiones como el centro comercial definitivo, ya que por medio de sus páginas todo se puede mostrar y vender a todo el mundo. Las empresas se han ido dando cuenta paulatinamente del potencial que este nuevo medio de comunicación tiene para sus negocios y cada vez son más las que adoptan innovadoras formas de marketing a través de los ordenadores.

Cualquiera que posea una tarjeta de crédito habrá pagado alguna compra utilizando un aparato que confirma la validez del pago conectándose telefónicamente a alguna entidad que autoriza la operación o habrá sacado dinero de un cajero automático.

La gran diferencia del mercado global que se plantea en Internet con las tiendas dotadas de lectores de tarjetas es que en la red el usuario asume el papel de comprador por catálogo, ya que no puede tocar físicamente los productos y, en lugar de introducir su tarjeta de crédito en un lector, lo que hace es suministrar al vendedor los datos de la misma tarjeta para que éste se encargue de cursar la solicitud de pago a la entidad correspondiente.

Cuando se trata de efectuar compras utilizando medios electrónicos, al igual en otras modalidades de compra-venta en las que ambas partes no tienen un contacto físico, se plantean tres problemas

- El comprador debe poder contar con una garantía que avale la calidad, cantidad y características de aquello que adquiere.

- El vendedor, por su parte, necesita tener una garantía de que lo que suministra va ser pagado por el comprador.

- Ambas partes deben tener la seguridad de que cuentan con un nivel de confidencialidad aceptable

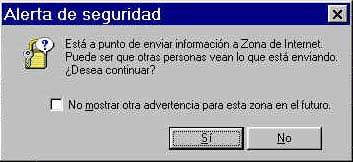

El siguiente cuadro es una muestra de la advertencia de que los datos que se envían pueden ser utilizados por otras personas.

Este último punto es el que más nos interesa ahora, sin olvidar los otros dos, ya que uno de los problemas a los que se enfrenta el comercial a través de Internet es la falta de confianza en los medios de pago del público. Se trata básicamente, de un problema de tipo cultural o de hábitos, pero lo que si es cierto es que hay un rechazo visceral a introducir el número de la tarjeta en un formulario de compra electrónica. Este rechazo está muy ligado a la creencia de que es muy posible que, como consecuencia de la transacción, la identidad del comprador (y sus identificadores y claves ) quede expuesta a un uso fraudulento por parte de terceras personas que realicen compras en su nombre y su cargo sin su conocimiento.

Cuando se realizan transacciones electrónicas hay dos clases básicas de medios de pago. En primer lugar están los que se podrían llamar tradicionales, que engloban el contrareembolso, el cargo en cuenta o domiciliación, las tarjetas de crédito o de débito y las tarjetas de prepago.

El sistema de pago contrareembolso es el único que utiliza dinero en metálico. Es uno de los preferidos por los usuarios españoles, ya que se garantiza la entrega del material antes de su pago, pero tiene las desventajas de que el vendedor tarda en cobrar y que implica que quien hace la entrega recolecte físicamente el importe de la venta.

El cargo en cuenta está muy difundido, especialmente cuando se trata de la compra de servicios periódicos, como suscripciones. Tiene la ventaja de que el comprador no tiene que preocuparse por pagar todos los meses la cuota fijada, ya que es el vendedor el que se encarga de solicitar el pago a una entidad bancaria. Las tarjetas de crédito son el método de pago tradicionalmente escogido para el comercio electrónico. El comprador puede pagar en el momento de la compra (débito) o aplazar este pago (crédito), mientras que el vendedor puede cobrar rápidamente y con la garantía de la firma o entidad emisora de la tarjeta, si bien tiene que descontar la comisión fijada por el banco.

Las tarjetas de prepago son dispositivos electrónicos que se adquieren por un importe determinado y de las que se va descontando el coste de las compras que se realizan. También llamadas tarjetas inteligentes, cuentan con un microchip que incluye un identificador y que controla la cantidad de dinero disponible. Se pueden recargar en un cajero automático y son especialmente útiles para los pagos de pequeñas cantidades que de otra forma no resultarían rentables, al llevar asociados unos gastos superiores al pago.

Su utilización en el mercado virtual se enfrenta al problema principal de la necesidad de contar con un sistema lector de esta clase de tarjetas conectado al ordenador personal de cada comprador.

La segunda clase de medios de pago electrónicos son los específicos para este entorno. En este grupo se incluyen las tarjetas de crédito o de débito que sí se pueden utilizar en el comercial electrónico, los intermediarios electrónicos para sistemas basados en tarjetas de crédito tradicionales como CyberCash o First Virtual y por último los monederos electrónicos como DigiCash. CyberCash es un sistema basado en el uso de tarjetas de tradicionales, diseñado por la empresa Verifone, dedicada especialmente a la venta de terminales punto de venta (TPV). El comprador debe contar con un programa específico instalado en su máquina que le da acceso al servidor de CyberCash. Cuando se realiza la adquisición, el comprador envía sus datos cifrados al vendedor, quien añade sus propios códigos y remite la información a CyberCash.

Es el sistema que se pone en contacto con la red de datos de la tarjeta, obteniendo la autorización de la transacción y enviándola al comercial. Las tarjetas de crédito y débito son, hoy por hoy, el método más utilizado par las compras en Internet.

Cuando se realiza una compra y el comprador envía sus datos al vendedor, la operación de validación de los datos se lleva a cabo por los canales tradicionales. De este modo, son varios los actores que intervienen en el proceso; además de los dos mencionados, participan el banco, emisor de la tarjeta de crédito, el banco que recibe la transacción en la cuenta del vendedor y la red de medios de pago electrónicos. Aunque se considera que el canal tradicional es seguro, el problema se plantea en el momento en el que el comprador envía sus datos al vendedor a través de una red pública (Internet) en la que la seguridad está , al menos en entredicho.

Para resolver este problema se creó el protocolo SSL (Secure Socket Layer) que, básicamente lo que hace es encriptar los datos que se envían mediante un sistema de cifrado llamado RSA. Para ello es necesario que la comunicación se realice a través de un servidor seguro, que se reconoce a simple vista por las letras https al principio de su dirección. Para que se verifique una transacción segura utilizando el protocolo SSL es necesario que el comprador obtenga una certificación de un organización reconocida por cuantos intervienen en el proceso, como puede ser VeriSign. Este certificado implica cuatro cosas fundamentales. En primer lugar que el vendedor es quien dice ser, de modo que no se puede caer en un fraude por suplantación de personalidad. Además la información que se envía al vendedor es codificada, de modo que si alguien la intercepta, no podrá utilizarla al no contar con la clave para descifrarla . En tercer lugar, se obtiene la garantía de que los datos que se muevan entre el comprador y el vendedor no se van a manipular y, finalmente el comprador consigue una personalidad virtual válida para realizar operaciones en la red. Es importante recordar que se tiene que utilizar un Navegador compatible con el protocolo SSL, como Netscape Navigator o Microsoft Explorer.

El problema que surge con el protocolo SSL es que, una vez obtenida la certificación el usuario real del sistema podrá ser suplantado por un desaprensivo que conociese su número de tarjeta. Este fallo en la seguridad, lo subsanaron dos de las principales emisoras de tarjetas de crédito, VISA y MASTERCARD iniciando los trabajos para definir un nuevo sistema de transacciones seguras. Estos sistemas eran en principio, incompatibles, pero en 1996 fusionaron en uno solo dando lugar al estándar Set (Secure Electronic Transaction), estándar al que se adhirieron también IBM, Microsoft, Netscape, GTE, VeriSign y otras empresas.

Este protocolo copia la estructura convencional del proceso de pagos por medio de tarjetas de crédito y reemplaza las llamadas telefónicas y las entregas de papeles por su equivalente electrónico. Esto puede implicar un gran número de envío de paquetes de datos, ya que los servicios de las tarjetas son cada vez más complejos. Cada uno de ellos cuenta con una firma digital.

Para poder trabajar con este protocolo, el comprador debe disponer de un medio de pago y recibir un certificado de la entidad bancaria que emite la tarjeta. En este certificado se incluye la firma digital del banco y la fecha de expiración de la tarjeta. Por su parte, el vendedor tiene que obtener un certificado del banco donde tenga la cuenta de liquidación. Y, además los bancos cuentan con sus propias firmas digitales. Todas estas se emiten por parte de una autoridad de certificación SET. El proceso de las transacciones electrónicas es el siguiente. Cuando el comprador hace un pedido, recibe la firma digital del vendedor y verifica su validez, luego envía la información sobre el pedido, la orden de pago y la relación entre pedido y orden, acompañados de su firma digital. El vendedor recoge el pedido y verifica la validez de la firma del comprador y luego pasa al banco la información de la orden de pago codificada y sin poder leerla. Finalmente el banco autoriza la transacción tras comprobar los datos.

Los bancos emisor y adquiriente y la red de medios de pago cobran por sus servicios por lo que este procedimiento aún sale bastante caro.

![]()